Phishing-Mails: Zugangsdaten werden abgefischt

In vielen Fällen nutzen die Täter nicht Sicherheitslücken der Banken aus, sondern setzen auf menschliche Fehler. Durch geschickte Manipulation versuchen sie, Kundinnen und Kunden der Commerzbank ihre Zugangsdaten zu entlocken. Dabei setzen sie darauf, dass viele Menschen auf bestimmte Signale in ähnlicher Form reagieren.

Social Engineering

Das Ausnutzen menschlicher Eigenschaften wie Hilfsbereitschaft, Vertrauen, Angst oder Respekt vor Autorität wird auch als Social Engineering bezeichnet. Betrüger bauen etwa zeitlichen Druck auf und drohen mit Konsequenzen wie der Sperrung des Onlinebankings, um ihre Opfer dazu zu bewegen, auf Links in einer E-Mail zu klicken.

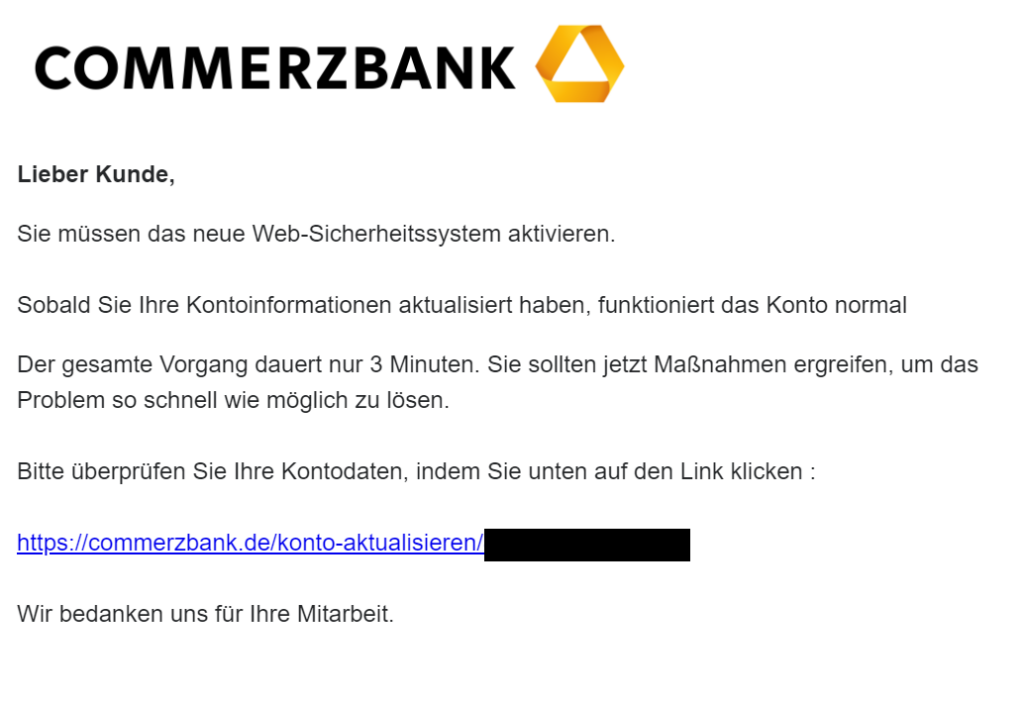

Ein verbreitetes Phänomen sind Phishing-Mails, also E-Mails zum Abfischen von Zugangsdaten für das Onlinebanking. Die E-Mails stammen angeblich von der Commerzbank und behaupten unter anderem, eine Nachricht liege vor, das Sicherheitsverfahren müsse aktualisiert werden oder die Debitkarte laufe in zwei Tagen ab.

„Sie sind Opfer von Onlinebanking-Betrug? Wir prüfen Ihren Fall. Setzen Sie auf unsere technische und rechtliche Erfahrung.“

Der in der E-Mail enthaltene Link führt dann auf eine Webseite, die nach der Seite der Commerzbank aussieht, in Wirklichkeit aber von den Betrügern stammt. Gibt das Opfer seine Zugangsdaten dort ein, werden diese „abgefischt“.

Sicherheitsverfahren wird ausgetauscht

Mit den Zugangsdaten können die Täter aber nicht viel anfangen. Wegen der 2-Faktor-Authentifizierung benötigen sie noch ein Sicherheitsverfahren, um Transaktionen in Auftrag geben zu können und die Kontrolle über das Onlinebanking übernehmen zu können. Auch hier setzen sie am Menschen an.

Wenn der Kunde beispielsweise davon ausgeht, sein Sicherheitsverfahren aktualisieren zu müssen, erwartet er, sein Gerät über die photoTAN-App aktivieren zu müssen. In diesem Fall wird er sich nicht darüber wundern, dass er für die Aktualisierung eine Freigabe mit dem Aktivierungsbrief durchführen soll.

Neben Phishing kann in bestimmten Fällen auch Schadsoftware zum Einsatz kommen oder vermeintliche Mitarbeiter der Commerzbank rufen an. Mitunter werden die unterschiedlichen Betrugsmethoden auch miteinander kombiniert.

Entscheidend ist für die Täter immer: Schnell möglichst hohe Beträge ins Ausland oder zu Kryptobörsen überweisen, um es Kunde und Bank unmöglich zu machen, das Geld zurückzuholen.

Muss die Commerzbank den Schaden ersetzen?

Die Commerzbank ist sich ihrer Sache sicher und wirbt mit einer Sicherheitsgarantie:

„Sollte Ihnen dennoch einmal durch Phishing oder Schadsoftware ein Schaden entstehen, erstatten wir Ihnen diesen vollständig. Voraussetzungen: Sie haben den Schaden nicht vorsätzlich herbeigeführt, informieren uns sofort, erstatten Strafanzeige bei der Polizei und unterstützen uns aktiv bei der Aufklärung.“

An dieser Garantie sollte man die Bank festhalten. Aber auch darüber hinaus kann die Bank dazu verpflichtet sein, im Schadensfall das Geld zu erstatten. Dies ist dann der Fall, wenn der Bank die Verletzung einer vertraglichen Pflicht nachgewiesen werden kann und der Schaden durch diese Pflichtverletzung entstanden ist.

Jeder Fall ist anders

Letztlich kommt es bei Onlinebanking-Betrug darauf an zu ermitteln, wie der Schaden konkret entstanden ist und welchen Anteil die Commerzbank daran hat. Dazu sind gegebenenfalls technische Aufzeichnungen der Bank auszuwerten.

Es gibt aber Situationen, in denen die Bank auch bei eindeutig betrügerischem Vorgehen eine Erstattung nicht vornehmen muss. Dies ist nach § 675v Abs. 2 BGB der Fall, wenn dem Kunden Vorsatz oder grobe Fahrlässigkeit anzulasten ist.

Was zahlt die Rechtsschutzversicherung?

Der Privatrechtsschutz kann Streitigkeiten mit der Bank ganz oder teilweise abdecken. Am besten informieren Sie Ihre Rechtsschutzversicherung über den Vorfall und bitten um eine Deckungszusage für eine Erstberatung, in der ein Rechtsanwalt bzw. eine Rechtsanwältin die Chancen eines Vorgehen einschätzen kann.

Für den Fall, dass Ansprüche gerichtlich durchgesetzt werden müssen, kann eine Rechtsschutzversicherung die Kosten für den Prozess erheblich abfedern, vor allem wenn Sachverständigengutachten erforderlich sind, um eine Haftung der Bank nachweisen zu können.

Schreiben Sie einen Kommentar