Zahlungsdaten sollen bestätigt werden

Die Täter gehen wie folgt vor: Über eBay-Kleinanzeigen nehmen sie über WhatsApp Kontakt mit Verkäufern auf. Sie geben vor, an einem Kauf interessiert zu sein. Ob eine Lieferung möglich wäre? Man würde für die Bezahlung die „sichere Transaktion von eBay-Kleinanzeigen“ mit Käuferschutz verwenden.

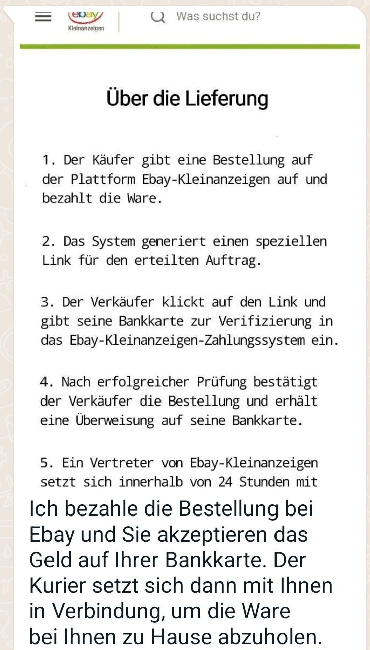

Zum Teil schicken die Täter direkt einen Screenshot mit, der von eBay-Kleinanzeigen stammen soll und in dem der Ablauf beschrieben wird. Das sieht dann in etwa so aus:

Der Verkäufer muss seine Zahlungsdaten bestätigen, damit das Geld auf seine „Bankkarte“ überwiesen werden kann. Bei diesem Screenshot handelt es sich um einen Fake. Er soll den Verkäufer in Sicherheit wiegen.

Danach schicken die Täter einen Link, der vermeintlich von eBay stammt und mit dem die Bestätigung erfolgen soll:

Klickt der Verkäufer auf den Link, landet er auf einer Webseite, die der Seite von eBay-Kleinanzeigen exakt nachempfunden ist, aber in Wirklichkeit von den Tätern betrieben wird.

„Sie sind Opfer von Kreditkartenmissbrauch bei eBay-Kleinanzeigen? Wir prüfen Ihren Fall. Setzen Sie auf unsere technische und rechtliche Erfahrung.“

So funktioniert der Kreditkartenmissbrauch

Der Verkäufer bemerkt nicht, dass er auf eine Webseite der Täter geleitet wird. Für ihn sieht es so aus, als stamme der Link von eBay-Kleinanzeigen. Dafür machen sich die Täter mehrere Umstände zunutze:

- WhatsApp erzeugt automatisch eine Linkvorschau. Dabei nutzt der Messenger die Daten der verlinkten Webseite, die hier der Seite von eBay-Kleinanzeigen nachempfunden sind (z. B. der Spruch „Kostenlose Anzeigen aufgeben mit eBay Kleinanzeigen…“).

- Der Link beginnt mit „https://ebay-kleinanzeigen.de“. Der zweite Teil der Adresse wird durch das Opfer übersehen, weil er sich in der zweiten Zeile befindet. Es ist klar, dass die URL „https://ebay-kleinanzeigen.de-kontoauszug.shop“ nicht auf die Webseite von eBay führt. Das aber verschleiern die Täter geschickt.

- Es werden Reizwörter wie „receive“ und „order“ verwendet, zudem eine kryptische Zeichenfolge am Ende des Links.

Gibt das Opfer dann seine Kreditkartendaten ein, landen diese nicht bei eBay-Kleinanzeigen, sondern bei den Tätern. Natürlich wird auch keine Zahlung bestätigt, sondern die Täter nutzen die Kreditkarte, um Kasse zu machen.

In der Regel wird das vorhandene Guthaben in Kryptowährungen umgewandelt, um es dann ins Ausland zu schicken. Ab dann ist es kaum möglich, sich das Geld bei den Tätern zurückzuholen.

Wie sollten betroffene Kunden vorgehen?

- Sperren Sie Ihre Kreditkarte

Am einfachsten ist es, wenn Sie den Zentralen Sperr-Notruf 116116 anrufen.

- Melden Sie den Schaden bei Ihrer Bank

Verlieren Sie keine Zeit, um ggf. weitere Abbuchungen zu vermeiden.

- Informieren Sie die Polizei

Erstatten Sie eine Anzeige, entweder vor Ort auf dem Revier oder über die Onlinewache.

- Sichern Sie die vorhandene Kommunikation

Löschen Sie nicht Ihren Browserverlauf oder vorhandene Nachrichten, sie werden als Beweismittel benötigt!

- Lassen Sie Erstattungsansprüche anwaltlich prüfen

Seien Sie sich bewusst, dass alle Informationen, die Sie an die Polizei weitergeben, auch der Bank zur Kenntnis gelangen. Wenn Sie den Schaden nicht allein regulieren möchten, wenden Sie sich an einen Rechtsanwalt mit Erfahrung im IT-Recht. Wenn Sie eine Rechtsschutzversicherung haben, kann es sein, dass diese die Anwaltskosten teilweise übernimmt.

Haftet die Bank für den Schaden?

Vertraglich darf die kartenausgebende Bank nur vom Kunden autorisierte Zahlungsvorgänge ausführen. Im Fall eines nicht autorisierten Zahlungsvorgangs hat die Bank nach § 675u BGB keinen Anspruch, dass der Kunde den Betrag erstattet.

Sobald der Kunde anzeigt, dass der Zahlungsvorgang nicht autorisiert wurde, muss die Bank den Schadensbetrag unverzüglich zurückbuchen. Kommt sie ihrer Verpflichtung nicht nach, gerät sie in Verzug und haftet für alle Schäden, die durch die verspätete Rückbuchung entstehen.

Im Falle von Kreditkartenmissbrauch bei eBay-Kleinanzeigen stellt sich die Frage, ob die Bank sich auf grobe Fahrlässigkeit des Kunden berufen kann. In diesem Fall besteht nach § 675v BGB ein Gegenanspruch der Bank in Höhe des Schadensbetrags.

Wann liegt grobe Fahrlässigkeit vor?

Nicht jede Verletzung von Sorgfaltspflichten ist grob fahrlässig. Erst wenn der Kunde einen in objektiver Hinsicht schweren und in subjektiver Hinsicht schlechthin unentschuldbaren Verstoß gegen die Anforderungen der konkret erforderlichen Sorgfalt begangen hat.

Wenn nicht offensichtlich war, dass es sich um einen Betrug handelte, ist die Bank zur Erstattung des Schadensbetrags verpflichtet. Die Nutzung von Kreditkartendaten im Internet ist Alltag. Bei jedem Onlinekauf müssen Kartennummer, Ablaufdatum und Prüfziffer eingegeben werden. Anders als die Weitergabe einer TAN kann die Eingabe der Daten auf einer täuschend echten Webseite daher nicht als grob fahrlässig angesehen werden.

Schreiben Sie einen Kommentar