Die rechtliche Lage hat sich in den vergangenen Monaten deutlich zugunsten der Betroffenen entwickelt. Höchstrichterliche Urteile und Entscheidungen der Oberlandesgerichte haben klargestellt, dass viele dieser Coaching-Verträge nichtig sind. Was das für Kund:innen bedeutet, haben wir in diesem Artikel für Sie zusammengefasst.

Update 2026: Immer mehr Gerichte erklären Coaching-Verträge für nichtig wegen Verstoß gegen das Fernunterrichtsgesetz. Die Aussichten auf Rückerstattung von bereits gezahlten Beträgen verbessern sich stetig. Mehr Details dazu unten!

Tax Mentoring: Abzocke?

TaxMentoring ist ein Anbieter von teuren Steuercoachings, der Privatpersonen und Selbstständigen verspricht, ihre Steuerlast durch besonderes Wissen und clevere Strategien drastisch zu senken. Das Geschäftsmodell erinnert stark an ähnliche Anbieter im deutschsprachigen Raum: Eine kostenlose „Potenzialanalyse“ oder ein Erstgespräch dient als Türöffner für ein teures Verkaufsgespräch, an dessen Ende ein Coaching-Vertrag im vier- bis fünfstelligen Bereich steht.

Ein bekanntes Muster?

Unsere Kanzlei vertritt auch Betroffene anderer Steuercoaching-Anbieter. Die Vorgehensweisen ähneln sich.

Lesen Sie daher hier mehr über die Maschen anderer Anbieter,

Worum geht es im Vertrag?

Nach unserer Erfahrung mit Coaching-Verträgen dieser Art setzt sich das Coaching-Angebot typischerweise aus verschiedenen Bausteinen zusammen.

- Online-Module (Video-Lerneinheiten, asynchron abrufbar)

- Live-Webinare (in regelmäßigen Abständen)

- Zugang zu einer „Lernplattform“ mit Steueroptimierungs-Inhalten, Beratungsgutscheinen oder Analysegespräche

- Community-Zugang (z. B. Netzwerk-Events oder Online-Gruppen)

Für all das wird eine extrem hohe Summe – zu begleichen im Voraus – verlangt.

Der Haken: Die Versprechen werden häufig nicht eingelöst. Statt individueller Steuer-Spar-Strategien bekommen Kund:innen allgemeine Inhalte, die in Eigenarbeit erschlossen werden müssen. Eine echte Hilfe in Steuerfragen sieht anders aus. Berichtet wird auch, dass Nachfragen an die Coaches oft lange unbeantwortet bleiben und Ansprechpartner:innen nicht wie vereinbart zur Verfügung stehen.

Deshalb stellt sich früher oder später die Frage, ob und wie man sich aus dem Vertrag mit TaxMentoring lösen kann.

Coaching-Vertrag nichtig?

Aus verschiedenen Gesichtspunkten könnte auch Ihr Vertrag mit TaxMentoring nichtig sein.

Verstoß gegen das Fernunterrichtsgesetz

Nach § 1 FernUSG liegt „Fernunterricht“ vor, wenn:

- Kenntnisse und Fähigkeiten entgeltlich vermittelt werden,

- Lehrender und Lernender überwiegend räumlich getrennt sind, und

- der Anbieter den Lernerfolg überwacht.

Ein Fernunterrichtsvertrag, der ohne die nach § 12 FernUSG erforderliche staatliche Zulassung geschlossen wird, ist nach § 7 Abs. 1 FernUSG nichtig, also von Anfang an unwirksam.

Warum trifft das TaxMentoring?

Der BGH hat mit Urteil vom 12.06.2025 (Az. III ZR 109/24) klargestellt: Die überwiegend räumliche Trennung ist jedenfalls dann gegeben, wenn die asynchronen Unterrichtsanteile (also voraufgezeichnete Videos und Lernmaterialien) überwiegen. Für die Lernkontrolle reicht es bereits aus, wenn Teilnehmende die Möglichkeit haben, Fragen zu stellen.

Bei TaxMentoring liegt der Schwerpunkt des Angebots auf der Lernplattform mit Video-Modulen – also auf asynchronen Inhalten. Live-Webinare sind zeitlich begrenzt und ermöglichen keine echte bidirektionale Kommunikation, wenn Fragen nur im Chat gestellt werden können und eine Beantwortung nicht garantiert ist.

Das sehen auch die Gerichte so.

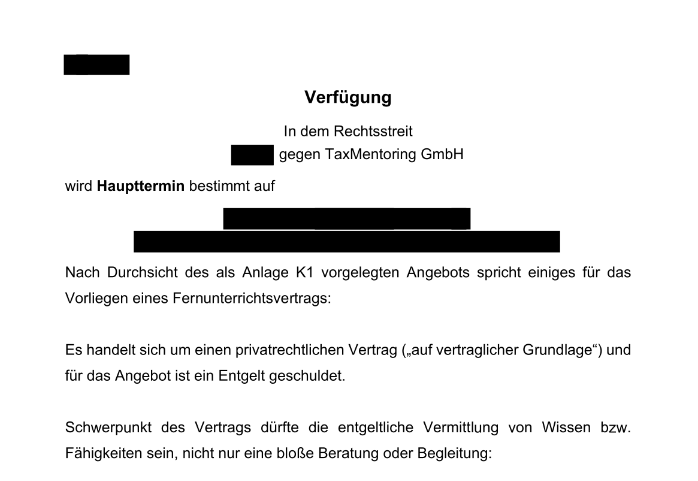

Für einen unserer Mandanten, der sein Geld von Tax Mentoring zurückholen will, erging ein Hinweisbeschluss des Landgerichts Düsseldorf, in dem der Richter festhält, es „spricht einiges für das Vorliegen eines Fernunterrichtsvertrags“ – und damit auch für einen Erstattungsanspruch unseres Mandanten.

Was bedeutet das für Sie?

Wenn der TaxMentoring-Vertrag als Fernunterrichtsvertrag einzustufen ist und keine Zulassung vorliegt, gilt:

- Sie sind nicht zur Zahlung verpflichtet.

- Bereits gezahlte Beträge können Sie vollständig zurückfordern.

- Das gilt selbst dann, wenn Sie Teile der Inhalte bereits genutzt haben – denn der Anbieter muss darlegen, welchen Wert die genutzten Inhalte hatten. Tut er das nicht, entfällt der Wertersatzanspruch.

Bei Steuercoaching geht es oft um hohe Summen. Damit steigt auch ein eventuelles Prozessrisiko. Lassen Sie sich darum von erfahrenen Anwält:innen begleiten.

Haben Sie als Verbraucher ein Widerrufsrecht?

Eines der gängigsten Gegenargumente von Coaching-Anbietern lautet: „Sie haben als Unternehmer gehandelt, darum steht Ihnen ein Widerrufsrecht nicht zu.“ Das klingt zunächst überzeugend, hält einer rechtlichen Prüfung aber oft nicht stand.

Die Masche: Kunden künstlich zum Unternehmer machen

Viele Anbieter versuchen gezielt, ihre Kund:innen in die Rolle eines Unternehmers zu drängen, um das Widerrufsrecht auszuhebeln. Typische Methoden sind Checkboxen im Vertragsformular („Ich handle als Unternehmer“), Vertragsbezeichnungen wie „Business-Coaching“ oder „Unternehmer-Paket“, Rechnungen ohne Umsatzsteuer oder die Aufforderung, rasch ein Gewerbe anzumelden.

Rechtlich sind das alles keine belastbaren Argumente. Die Verbrauchereigenschaft hängt nicht von einem Kreuzchen oder einer Vertragsüberschrift ab, sondern allein von den tatsächlichen Umständen zum Zeitpunkt des Vertragsschlusses.

Wer ist Verbraucher?

Verbraucher ist nach § 13 BGB, wer ein Rechtsgeschäft zu Zwecken abschließt, die überwiegend weder seiner gewerblichen noch seiner selbstständigen beruflichen Tätigkeit zuzurechnen sind. Wer ein Steuercoaching bucht, um sein privates Vermögen zu optimieren, eine Abfindung steuerklug anzulegen oder sich allgemein weiterzubilden, handelt typischerweise als Verbraucher, auch wenn er nebenberuflich selbstständig ist oder eine Selbstständigkeit plant. Selbst die Verwaltung eigenen Vermögens ist grundsätzlich keine gewerbliche Tätigkeit (vgl. BGH, Urteil v. 03.03.2020, Az. XI ZR 461/18).

Was folgt daraus?

Als Verbraucher steht Ihnen bei einem Fernabsatzvertrag (also einem Vertrag, der online oder telefonisch geschlossen wurde) ein 14-tägiges Widerrufsrecht zu. Wurde darüber nicht ordnungsgemäß belehrt, was bei Coaching-Anbietern häufig vorkommt, verlängert sich die Frist auf bis zu 12 Monate und 14 Tage nach Vertragsschluss.

Das bedeutet konkret: Auch wer seinen Vertrag vor einigen Monaten geschlossen hat, kann unter Umständen noch heute widerrufen.

Anfechtung wegen arglistiger Täuschung

Ein weiterer Weg aus dem Vertrag: die Anfechtung nach § 123 BGB.

Wenn Vertriebsmitarbeitende im Verkaufsgespräch Leistungen versprochen haben, die sie weder erbringen wollten noch konnten, liegt eine arglistige Täuschung vor. Das kann insbesondere dann der Fall sein, wenn:

- konkrete Steuerstrategien für die persönliche Situation versprochen wurden, aber ausbleiben,

- ein Garantieversprechen gemacht wurde, das nicht einlösbar ist (z. B. weil die Voraussetzungen für die Rückzahlungsgarantie faktisch nie erfüllt werden können),

- durch Untätigkeit oder falsche Beratung steuerliche Chancen verpasst werden, zum Beispiel die Bildung eines Investitionsabzugsbetrags (IAB).

Eine arglistige Täuschung führt zur Nichtigkeit des Vertrags (§ 142 Abs. 1 BGB), und der gezahlte Betrag ist nach § 812 Abs. 1 BGB zurückzuerstatten.

Ob ein Anfechtungsgrund vorliegt, hängt vom Einzelfall ab. Entscheidend ist, was Ihnen im Verkaufsgespräch gesagt wurde.

Fazit: Was können Betroffene tun?

Wenn Sie einen teuren Coaching-Vertrag mit TaxMentoring geschlossen haben und unzufrieden sind, haben Sie – je nach Ihrer individuellen Situation – folgende rechtliche Möglichkeiten:

| Argument | Voraussetzung | Folge |

|---|---|---|

| Nichtigkeit nach FernUSG | Vertrag überwiegt asynchrone Inhalte, keine ZFU-Zulassung | Rückzahlung |

| Widerruf (Verbraucher) | Vertragsschluss als Privatperson, fehlende oder fehlerhafte Widerrufsbelehrung | Rückzahlung |

| Anfechtung wegen Täuschung | Falsche Versprechen im Verkaufsgespräch nachweisbar | Rückzahlung |

Wichtig: Handeln Sie nicht allein. Einige Anbieter reagieren auf Rückforderungen mit Standardschreiben, in denen sie eine ZFU-Bestätigung oder den Unternehmerstatus des Kunden als Gegenargument anführen. Beides kann rechtlich angegriffen werden.

Schreiben Sie einen Kommentar