Update: Steuercoaching-Vertrag laut OLG Düsseldorf nichtig

Unsere Kanzlei hat im Auftrag eines Mandanten ein Verfahren gegen die AFM GmbH von Alex Fischer geführt. Das OLG Düsseldorf teilte in einem Hinweisbeschluss seine Einschätzung mit, dass der Vertrag über das „Next-Level-Steuercoaching“ am 29. Juli 2025 nichtig ist. Es handele sich um Fernunterricht ohne die erforderliche Zulassung.

Betroffene können, folgt man dieser Einschätzung, ihr Geld zurückverlangen – oft mehrere Tausend Euro. Dies kann auch andere Coaching-Verträge mit Unternehmen im Umfeld von Alex Fischer betreffen, beispielsweise der AG Media eG.

Steuercoaching: Seriös oder nicht?

Auf ihrer Webseite wirbt die AFM GmbH mit vielen Versprechungen für das „Next Level Steuercoaching“. Dabei kommen die typischen Verkaufsmaschen zum Einsatz, die heute in diesem Bereich üblich sind. Unter anderem wird angegeben, wie viel Vermögen bereits vor dem Finanzamt „gerettet“ worden sein soll (man stellt sich die Frage, wie das Unternehmen diese Zahlen erhebt).

Logos bekannter Medien sollen Erfolg und Seriosität unterstreichen:

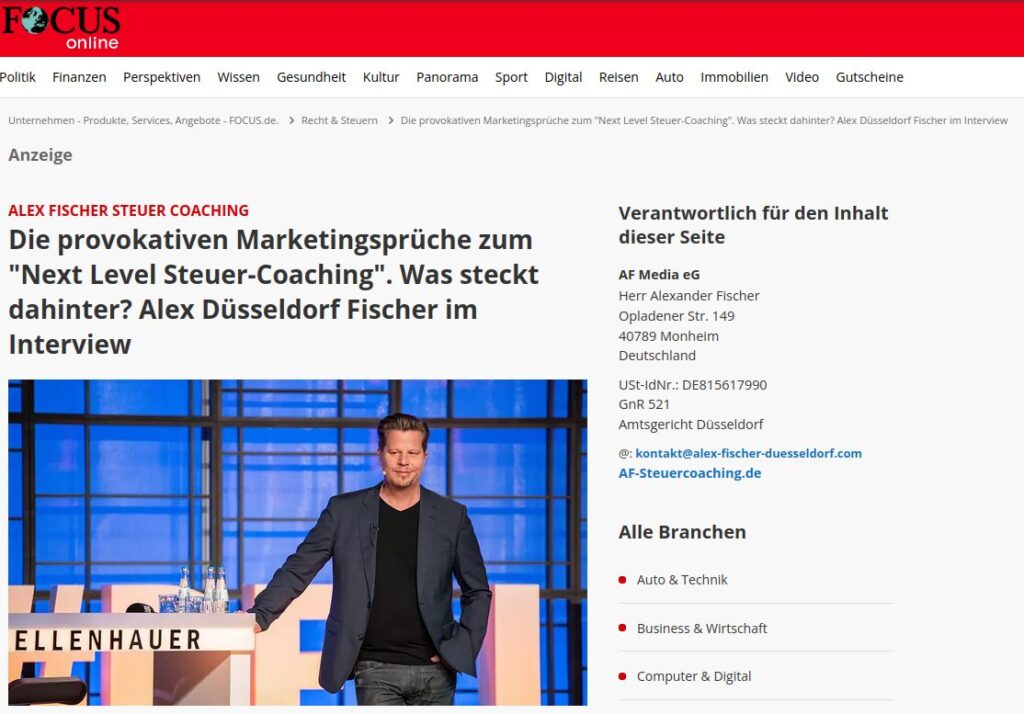

Die im weiteren Verlauf unter der Überschrift „Was Medien über das Next Level Steuer Coaching berichten“ abgebildeten Artikel sind dann aber teilweise keine redaktionellen Beiträge, sondern verschleierte Werbung.

So ist etwa ein Interview mit Alex Düsseldorf Fischer bei Focus.de verlinkt und mit einem Screenshot abgebildet. Das wirkt so, als handele es sich um ein journalistisches Produkt. Ein Blick in das Internet-Archiv aber zeigt, dass das Interview als „Anzeige“ gekennzeichnet ist. In der aktuellen Version wird das auf der Webseite des Focus durch das Wort „Gesponsert Business Talk“ deutlich gemacht. Auf der Webseite des Steuercoachings wird hingegen irreführend behauptet: „Was Medien über das Next Level Steuercoaching berichten“.

Ist das seriös? Das muss jeder selbst entscheiden. Zwar sagt das noch nichts über die Qualität oder den Inhalt des „Steuercoachings“ aus. Wir halten diese Vorgehensweise zumindest für zweifelhaft.

Steuercoaching: Worum geht es in dem Vertrag?

Das Problem: Wenn der Vertrieb der AFM GmbH einen zum Vertragsschluss bewegt hat, werden schnell hohe Beträge fällig. Bei uns sind Fälle bekannt, bei denen 18.000,00 € mit Vorkasse verlangt wurden. Bei der Höhe stellt sich die Frage, ob die Leistungen ihr Geld wert sind und wie man aus dem Vertrag herauskommt.

Durch das Coaching soll man in die Lage versetzt werden, seinen Steuerberater zu „führen“ und dadurch die eigene Steuerlast zu senken. Mittels einer kostenlosen „Potenzialanalyse“, die als Türöffner für das Verkaufsgespräch dient, soll der Spielraum für eine individuelle Steuerstrategie ausgelotet werden.

Dann kommt der Vertrag. Die Leistungsbeschreibung, das wissen wir aus uns vorliegenden Unterlagen, spricht beispielsweise von

- „14-tägigen Live-Webinaren“

- „8 Wochen Online-Module aufeinander aufbauend“

- „Netzwerk-Lounge-Partys“ oder

- „Beratungs- und Analyse-Gutscheinen“.

Ob diese Inhalte ihr Geld wert sind, können wir nicht beurteilen. Wir meinen aber, dass mehrere Tausend Euro ein stolzer Preis ist.

Steuercoaching: Unerlaubte Rechtsberatung?

Rechtsberatung ist in Deutschland stark reguliert. Das gilt auch für Steuersachen. Gemäß § 2 RDG ist Rechtsdienstleistung jede Tätigkeit in konkreten fremden Angelegenheiten, sobald sie eine rechtliche Prüfung des Einzelfalls erfordert.

Die AFM GmbH selbst sagt, dass sie nur „Zugang zu Wissen und wertvolle Kontakte“ biete, aber keine Rechtsberatung leiste. Nach Absolvierung des Coachings soll man seinen Steuerberater „führen“ und bares Geld sparen können. Wenn dies der Fall ist, also keine einzelnen Fälle von Kund:innen thematisiert werden, wäre der Vertrag zulässig.

Allerdings werden Kund:innen keine allgemeinen Ausführungen zu theoretisch möglichen Steuersparmodellen wollen. Sie wollen vielmehr auf ihre eigene Situation zugeschnittene Lösungen. Diese Erwartung macht aus dem Coaching nicht zwingend eine unerlaubte Rechtsberatung. Entscheidend ist, ob während des Coachings die individuelle steuerrechtliche Situation eines Steuerpflichtigen erörtert wird oder ob nur allgemeine Hinweise erteilt werden.

Fazit: Es kommt auf die Ausgestaltung an. Man kann nicht pauschal von einem Verstoß gegen das Rechtsdienstleistungsgesetz ausgehen.

Verstoß gegen Fernunterrichtsgesetz (FernUSG)?

Ein Fernunterrichtsvertrag, der von einem Veranstalter ohne eine Zulassung nach dem Fernunterrichtsgesetz (FernUSG) geschlossen wird, ist nichtig. Dafür muss der Vertrag aber ein paar Kriterien erfüllen. Nicht jedes „Coaching“ ist auch ein Fernunterrichtsvertrag im Sinne des FernUSG.

Fernunterrichtsvertrag

„Fernunterricht“ liegt nach § 1 FernUSG nur vor bei einer entgeltlichen Vermittlung von Kenntnissen und Fähigkeiten, wenn

- der Lehrende und der Lernende ausschließlich oder überwiegend räumlich getrennt sind und

- der Anbieter den Lernerfolg überwacht.

Zusätzlich gewährt das FernUSG ein Widerrufsrecht nach § 4, über das eine ordnungsgemäße Belehrung erfolgen muss. Nur im Falle einer ordnungsgemäßen Belehrung gilt eine Widerrufsfrist von 14 Tagen, andernfalls kann dieses Widerrufsrecht auch später noch ausgeübt werden.

Der BGH hat mit seinem Urteil vom 12.06.2025 – III ZR 109/24 lange umstrittene Rechtsfragen im Zusammenhang mit einem typischen Coaching-Vertrag geklärt. Hiernach ist die für die Anwendbarkeit des FernUSG erforderliche überwiegend räumliche Trennung zwischen Lehrendem und Lernendem jedenfalls dann gegeben, wenn die zeitlich versetzten (asynchronen) Unterrichtsanteile überwiegen.

Für die ebenfalls erforderliche Lernkontrolle reicht nach dem Urteil bereits die Möglichkeit, Fragen zu den Lerninhalten zu stellen, aus.

Das OLG Düsseldorf hat nun mit Hinweisbeschluss vom 29.07.2025 an die Ausführungen des BGH angeknüpft und den Vertrag mit der AFM GmbH für nichtig beurteilt. Folgt man dieser Rechtsprechung, sind Kund:innen nicht zur Zahlung verpflichtet und das Unternehmen von Alex Fischer muss ggf. sogar bereits geleistete Zahlungen erstatten. Entscheidend ist aber der Einzelfall. Die Chancen für eine Rückforderung stehen nach den jetzt bekannt gewordenen Gerichtsentscheidungen aber im Allgemeinen gut.

Auch bei Altverträgen können Rückforderungsansprüche bestehen. Die dreijährige Verjährungsfrist beginnt nach § 199 Abs. 1 Ziff. 2 BGB erst mit Kenntnis des Kunden von den für die Erstattung maßgeblichen Umständen. Diese Kenntnis können die Kunden wohl erst ab Veröffentlichung des Urteils des BGH vom 12.06.2025 haben.

Anfechtung des Vertrags möglich?

Eine weitere Möglichkeit, aus dem Vertrag mit der AFM herauszukommen, ist die Anfechtung des Vertrags: Durch eine Anfechtung kann man sich sofort vom Vertrag lösen. Voraussetzung ist, dass ein Anfechtungsgrund besteht. An dieser Stelle kommt es darauf an, was einem der Vertrieb erzählt hat. Wurden Versprechungen gemacht, von denen der Vertriebler wusste, dass sie nicht erfüllt werden, kann eine arglistige Täuschung vorliegen.

Daher braucht es eine sorgfältige Prüfung des Sachverhalts im Einzelfall. Wenn Sie einen Coaching-Vertrag mit der AFM GmbH geschlossen haben, informieren wir Sie gerne über Ihre rechtlichen Möglichkeiten. Unsere Fachanwälte für IT-Recht haben Erfahrung mit Verträgen dieser Art. Insbesondere der Vertragsschluss, der häufig online und/oder telefonisch erfolgt, muss den gesetzlichen Anforderungen für den E-Commerce entsprechen.

Schreiben Sie einen Kommentar